el BCRA alarga plazos de acceso al dólar para que las empresas paguen sus ON y corta un rulo en la city

El equipo económico ya había frenado una emisión de deuda de un banco. Como contó Ámbito, algunas compañías habían encontrado una vía para gambetear las restricciones que siguen vigentes y girar dólares al exterior.

El Banco Central reforzó uno de los límites vigentes de acceso al mercado cambiario para frenar una maniobra que habían encontrado algunas empresas para gambetear el cepo y enviar divisas al exterior a través de operaciones de deuda corporativa. En concreto, lo que hizo el BCRA fue alargar el plazo de acceso al dólar oficial para el repago de obligaciones negociables (ON) de 6 a 18 meses.

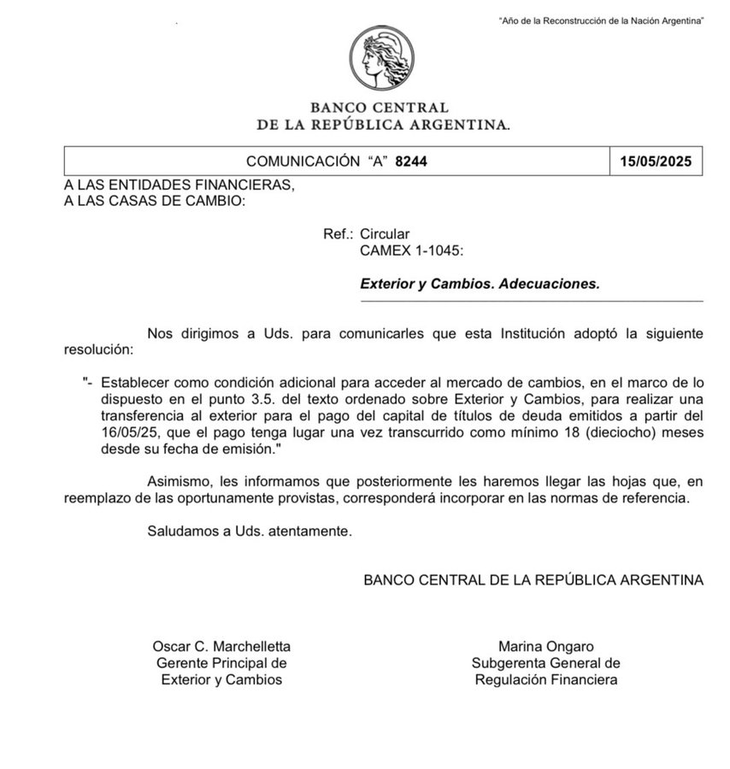

Así lo estableció la autoridad monetaria mediante la comunicación “A” 8244, enviada este jueves a las entidades reguladas, que determinó esta extensión del plazo de repago del capital de la deuda corporativa para las emisiones realizadas a partir de este viernes.

image.png

El cepo, el rulo y las causas de la decisón del BCRA

La medida del BCRA viene a romper un rulo que realizaban importadores y otras empresas para eludir las restricciones del cepo cambiario que siguen vigentes para las empresas.

Como contó Ámbito días atrás, la semana pasada el mercado se sorprendió ante una serie de colocaciones de los bancos con tasas del 0% vinculadas a la necesidad de algunas firmas de girar dólares al exterior y que, con las regulaciones actuales, no pueden realizar. Ocurre que las empresas que giran divisas vía del contado con liquidación (CCL) pierden acceso al mercado oficial por noventa días.

Al suscribir ON a tasa cero, la firmas pueden eludir la restricción cruzada: es decir, envían sus dólares al exterior y no pierden acceso al mercado oficial.

Un primer antecedente de la medida de este jueves se dio días atrás, cuando el Central suspendió una emisión de Supervielle. La operación buscaba captar u$s100 millones en dos tramos (pesos y dólares), con liquidación en el exterior. La colocación tenía alta demanda ya que ofrecía acceso al dólar financiero a tipo de cambio “barato”. En las semanas previas, Galicia y Naranja ya habían hecho emisiones similares.

El cepo y el Bopreal 4

Además de cortar este rulo, la decisión de endurecer esta restricción del cepo busca restarle algo de demanda al CCL y sobre todo empujar a las empresas que necesitan girar divisas al exterior a suscribir el nuevo Bopreal 4, que el BCRA lanzará en los próximos días.

Ocurre que las empresas miran de reojo las condiciones del Bopreal 4 para los stocks aún encepados. Por un lado, por la extensión: el bono recién se pagará en octubre de 2028 en una única amortización. Por otro, porque devenga una tasa interés del 3% anual, que algunos consideran acotada.